事業復活支援金の申請時に提出した書類のみでは審査が通らない場合(特に明らかな不備修正が無い場合でも)があります。

具体的には事業が現金取引であって取引の記録が無いときや、取引が極端に少ない場合などの他、申請時に提出した書類にからは、給付要件を満たすことがはっきりと分からない場合や事務局が必要と判断した申請者に対しては不備通知(追加の書類のお願い)が届きます。

そういった場合は、追加書類の提出が必要になりますが、この場合に提出するのは原則として売上に係る書類が第一選択で必要です。

売上台帳:基準期間(計5か月)と対象期間(計5か月)

売上にかかる請求書等:基準期間の毎月1枚(計5枚)と対象期間の毎月1枚(計5枚)

売上にかかる通帳等:基準期間(計5か月)と対象期間(計5か月)

これら全ての書類其々にナンバーマーキングを行い、3つの書類を10か月分そろえて提出します。

これらの「売上にかかる書類」では、それぞれの書類間で取引内容(日付・取引先・取引金額)が整合している必要があります。もしこの「売上にかかる書類」がすべて揃えられない時、例えば現金取引などを理由に書類が存在しない場合に限って、次の経費にかかる書類が提出できます。(当然、通帳明細が存在しない場合もすべてが揃えられない扱いになります。)

売上台帳: 基準期間(計5か月)と対象期間(計5か月)

請求書・領収書等又は通帳等の提出が不可能であることの申立書(申請時に未提出の場合)*後述

経費にかかる請求書等:基準期間の毎月1枚(計5枚)と対象期間の毎月1枚(計5枚)

経費にかかる通帳等:基準期間(計5か月)と対象期間(計5か月)

これらすべてを揃えて解かりやすいようにナンバーを付けるなどの整理して10か月分を揃えて提出します。

「経費にかかる請求書等」と「経費にかかる通帳等」の間では、取引内容(日付・取引先・取引金額)が整合している必要があります。

もし、この経費にかかる書類がすべて揃えられない時、例えば通帳を利用した支払いを全く行っていない場合など合理的な理由がある場合に限って納税証明書の提出が行えます。ただし、納税証明書を提出する場合は、次の3つの用意が必要になります。

①売上台帳:基準期間(計5か月)と対象期間(計5か月)

④請求書・領収書等又は通帳等の提出が不可能であることの申立書(売上にかかる書類が提出できない理由、経費にかかる書類が提出できない理由が必要)

⑦納税証明書:基準月の事業に対する課税について、納税したことが確認できるもの

ここでの納税証明書とは法人税・所得税・事業税・事業所税以外の事になります。事業復活支援金の申請時に確定申告書の収受印の代わりに提出することができる納税証明書ではありません。ここでの納税証明書とは事業にかかる税金を支払ったことが分かる書類の事になります。

例えば、消費税、事業用自動車に対する自動車税(車検証で事業性を確認するため提出)、償却資産に対する固定資産税(固定資産台帳も提出)等などです。

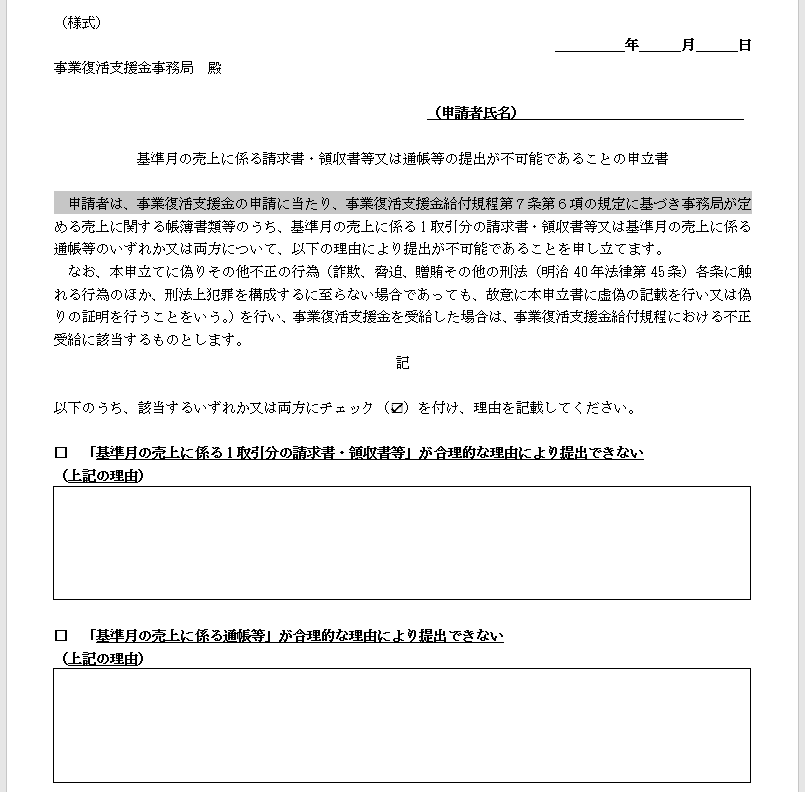

「基準月の売上に係る請求書・領収書等又は通帳等の提出が不可能であることの申立書」

追加書類の提出時の「請求書・領収書等又は通帳等の提出が不可能であることの申立書」とは、申請時に請求書等や通帳の明細が提出できないときに、その代わりとして提出する書類(基準月の売上に係る請求書・領収書等又は通帳等の提出が不可能であることの申立書)と同じような書類です。

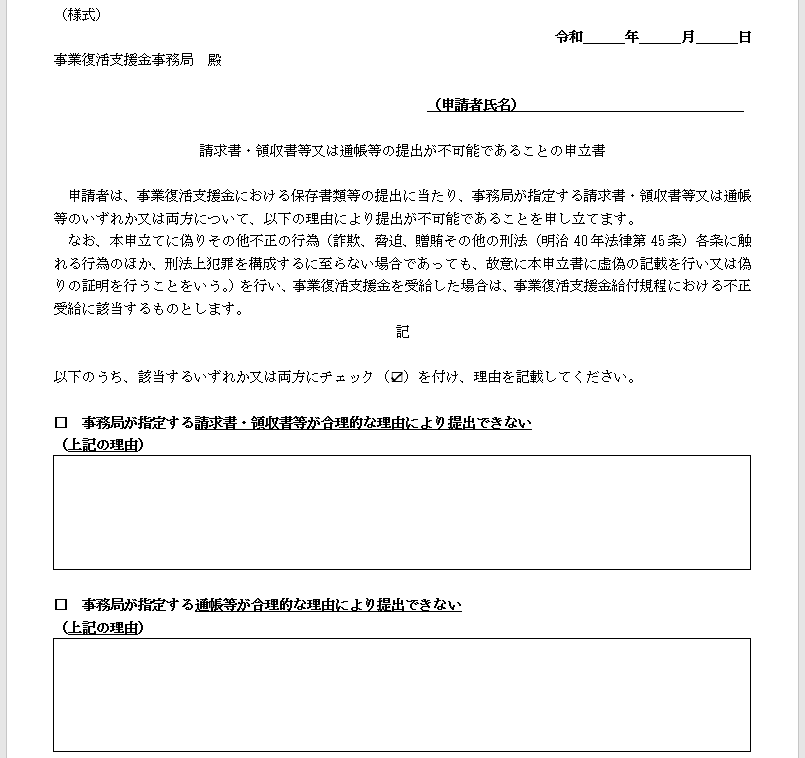

売上に係る請求書・領収書等又は通帳等の提出が不可能であることの申立書

厳密には初回の申請時とは表題と説明書きに違いがありますので、申請時に提出する方の書類も掲載します。

基準月の売上に係る請求書・領収書等又は通帳等の提出が不可能であることの申立書

基準月の売上にかかる請求書等~PDFダウンロード(公式HP)

ただし、この「請求書や領収書、通帳が提出できない理由」では、「単に紛失した場合等」は認められないとされています。提出が不可能な書類が存在しない合理的な理由といえる内容が書かれていなければなりません。

この合理的な理由の一例として挙げられているのは、「主たる収入が雑・給与所得者で現金取引を行っている場合など」とされています。(注意したいのは、この理由書が有用なのは請求書等や通帳明細が「提出できない」や「提出しない」ではなく「存在しない」となっていることです。)

なお、一番最初の申請時に提出する「基準月の売上に係る1取引分の請求書・領収書等」とは、自ら作成した書類で問題はありません。もちろん、取引先が作成した書類も問題ありません。また、振込の明細書や報酬の明細書もきちんとした書類であればこれに該当しますが、「日付、取引の当事者(2者)、金額」が記載されていない場合は、「いつ、誰が、誰と、いくらの取引」を行ったのか判らず、銀行の明細と突き合わせる証拠書類としては不備になります。

保存書類について下記の通り不備があります。

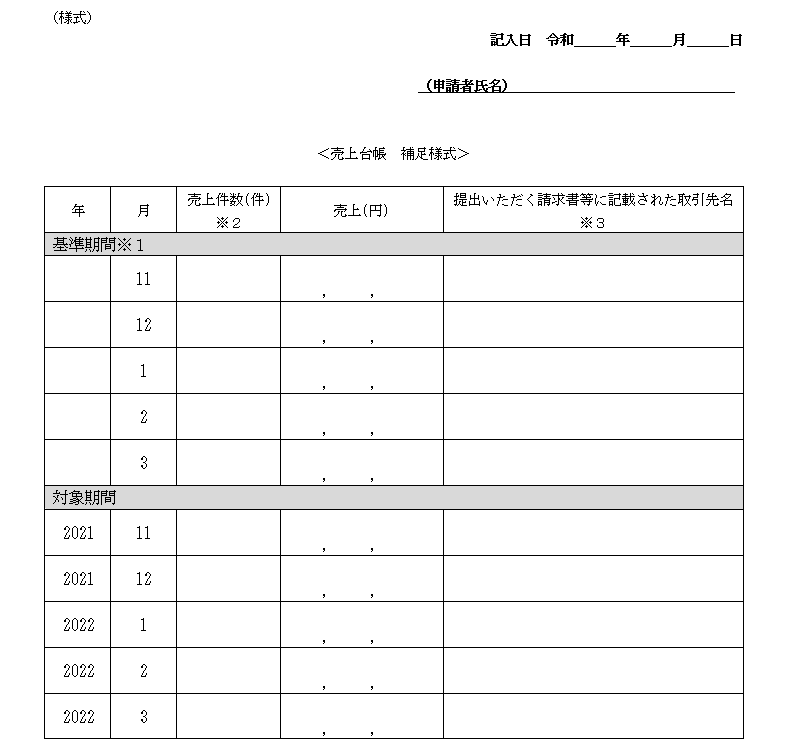

売上台帳の要件

不備通知で追加で求められる売上台帳では、「取引日付・取引先・取引金額・月別の事業収入」が確認できる内容となっていることが必要です。どうしてもこれらの内容が記載されている売上台帳が用意できない場合は、つぎの売上台帳としての所定書式の利用が可能です。

請求書等の要件

売上にかかる請求書等には、請求書、領収書、納品書、契約書などが含まれますが、「発行者、宛名、取引年月日、取引内容」の記載欄があり、それらの内容が明確に記載されていることが必要です。

通帳取引明細の例外

不備の際に追加で提出する「経費にかかる請求書等」では、コンビニやドラッグストアなどのの第三者の領収日付印がある場合は、通帳明細は必要ありません。ただしその宛名が個人名である場合は、事業性の判断ができずに認められません。宛先が屋号・雅号であることが必要です。

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://blog.llp-senryaku.info/sien-kyuhu-hojo/fukkatusiennkin-fubi/trackback/