.png)

個人(法人以外)に対する税務調査の実施件数やその種類、確率について国税庁の資料(最新)を元に書き留めます。

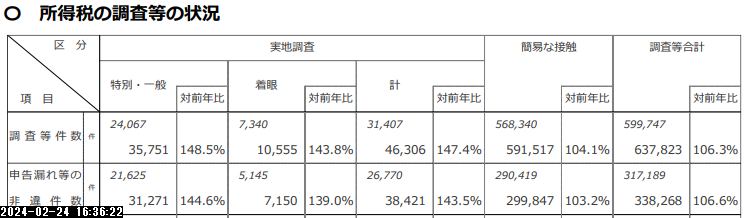

- 個人の令和4年度に実施された所得税の税務調査件数は63.8万件です。

- 税務調査(所得税)の内訳として、実地調査の件数は、特別調査・一般調査が3万6千件、着眼調査が1万1千件であり、簡易な接触の件数は59万2千件です。

個人の税務調査の方法は3つ

国税庁は個人に対する税務調査を特別調査と一般調査、着眼調査、簡易な接触の3つに分けています。

| 項目 | 特別調査・一般調査 | 着眼調査 | 簡易な接触 |

|---|---|---|---|

| 対象 | 高額・悪質な不正計算が見込まれる個人 | 資料情報等から申告漏れ等が見込まれる個人 | 軽微な申告漏れ等が見込まれる個人 |

| 調査方法 | 実地調査 | 実地調査 | 文書、電話、来署面接 |

| 調査期間 | 長期(1件あたり10日以上を目安) | 短期間 | 短期間 |

| 調査内容 | 深度ある調査 | 重点的な調査 | 簡易的な調査 |

| 目的 | 多額な脱漏の発見 | 申告漏れの是正 | 軽微な申告漏れの是正 |

| 追徴税額 | 高額 | 中程度 | 低額 |

| 負担 | 大きい | 中程度 | 小さい |

- 特別調査・一般調査は、高額・悪質な不正計算が見込まれる個人を対象に、深度ある調査を行うものです。調査期間は長期に及び、1件あたり10日以上を目安としています。調査内容は、所得金額や経費の不正計算など、多岐にわたります。追徴税額は高額となる可能性が高いです。

- 着眼調査は、資料情報や申告内容の分析の結果、申告漏れ等が見込まれる個人を対象に、実地調査を行うものです。調査期間は短期間で、簡易な調査を行います。追徴税額は中程度となる可能性が高いです。

- 簡易な接触は、軽微な申告漏れ等が見込まれる個人を対象に、文書、電話、来署面接などにより、申告内容を是正するものです。調査期間は短期間で、負担は小さいです。追徴税額は低額となる可能性が高いです。

3つの税務調査の結果

項目 調査件数 申告漏れ所得金額 追徴税額 1件当たりの追徴税額 特別調査・一般調査 3万6千件 5,204億円 980億円 272万円 着眼調査 1万1千件 390億円 35億円 32万円 簡易な接触 59万2千件 3,448億円 353億円 60万円 合計 63万8千件 9,041億円 1,368億円 219万円 考察

- 件数は簡易な接触が圧倒的に多いですが、申告漏れ所得金額や追徴税額は実地調査によるものが最も多くなっています。

- 特別調査・一般調査は件数は少ないものの、1件当たりの追徴税額が最も高く、悪質な不正が依然として存在していることが示唆されます。

- 着眼調査は、特別調査・一般調査と簡易な接触の中間の位置づけであり、効率的な調査方法として今後も活用が期待されます。

- 簡易な接触は、件数が多い割には追徴税額は少ないですが、納税者への啓蒙効果や早期是正に貢献していると考えられます。

税務調査の前年比

実地調査で問題が確認された件数は実地調査が圧倒的に多いです。

その他の税務調査

消費税の調査件数と結果

| 項目 | 調査件数 | 追徴税額 | 1件当たりの追徴税額 |

|---|---|---|---|

| 特別調査・一般調査 | 2万1千件 | 322億円 | 153万円 |

| 着眼調査 | 5千件 | 14億円 | 28万円 |

| 簡易な接触 | 6万8千件 | 60億円 | 88万円 |

| 合計 | 9万4千件 | 396億円 | 42万円 |

所得税のうちの譲渡所得

土地や株式を売却したときの利益の申告については次の通りです。

調査件数

- 1万9千件(前年度1万7千件)

申告漏れ等の非違があった件数

- 1万4千件(同1万3千件)

申告漏れ所得金額

- 1,503億円(同1,384億円)

税務調査の確率

個人が税務調査を受ける確率を計算するのは難しいと言われています。全ての人が対象者となり得るとはいえ、外国人の数、明らかに所得が得られない人、そもそも無申告者の数がわからないからです。つまり分母が不明で計算できないという事です。

強いて確率を出す場合は、確定申告提出数と納税額のある人数から、みかけの確率を出すことは可能です。そして、消費税の税務調査の件数も踏まえて、おおよそ全体で0.5~1%あるいは納税者や高収入帯で5~10%の確率で税務調査を受けるといったところでしょうか。

確定申告書の提出状況

令和4年度分の個人確定申告状況です。

| 項目 | 数値 | 前年比 |

|---|---|---|

| 提出人員 | 2,295万人 | +0.4% |

| 納税人員 | 653万人 | -0.5% |

| 所得金額 | 46兆3,072億円 | +0.1% |

| 申告納税額 | 3兆6,801億円 | -2.9% |

納税額のある人数

納税した個人の内、事業所得の有無で別けた人数です。

| 区分 | 納税人員 | 所得金額 | 申告納税額 | 前年比 |

|---|---|---|---|---|

| 事業所得者 | 163万8千人 | 7兆7,446億円 | 7,530億円 | -6.6% |

| 事業所得者以外 | 489万6千人 | 38兆5,626億円 | 2兆9,271億円 | +1.7% |

消費税の税務調査について

インボイス制度も始まり個人事業者の消費税に対する関心は高まっていると思います。

調査件数

| 項目 | 件数 | 前事務年度 | 前年比 |

|---|---|---|---|

| 実地調査 | 2万1千件 | 1万4千件 | +47% |

| 着眼調査 | 5千件 | 3千件 | +67% |

| 簡易接触 | 6万8千件 | 6万8千件 | ±0% |

| 合計 | 9万4千件 | 8万5千件 | +11% |

申告漏れ等の非違があった件数

| 項目 | 件数 | 前事務年度 | 前年比 |

|---|---|---|---|

| 合計 | 6万1千件 | 5万5千件 | +11% |

追徴税額

| 項目 | 金額 | 前事務年度 | 前年比 | 一件当たり |

|---|---|---|---|---|

| 実地調査 | 336億円 | 241億円 | +39% | 132万円 |

| – 特別調査・一般調査 | 322億円 | 228億円 | +41% | 134万円 |

| – 着眼調査 | 14億円 | 13億円 | +8% | 108万円 |

| 簡易接触 | 60億円 | 71億円 | -15% | 88万円 |

| 合計 | 396億円 | 312億円 | +27% | – |

分析

- 調査件数は、実地調査と着眼調査で大幅に増加しました。

- 申告漏れ等の非違があった件数も増加しています。

- 実地調査による追徴税額は過去最高となりました。

- 一件当たりの追徴税額は、実地調査全体では減少していますが、特別調査・一般調査では増加しています。

- 簡易接触による追徴税額は減少しています。

考察

- 国税庁は、調査件数を増加させることで、申告漏れ等の非違を抑止しようとしていると考えられます。

- 実地調査の効率化により、一件当たりの追徴税額は減少しています。

- 簡易接触による追徴税額は減少していますが、これは簡易接触の件数が横ばいであり、追徴率が低下している可能性を示唆しています。