103万円の壁とは所得税の課税、非課税の問題で、130万円(106万円)の壁とは国民年金や健康保険(社会保険)の問題です。

言いたいことを先に。「所得税における103万円の壁というものは過去の話で今は存在しません。」かつては壁というにふさわしいものが2つありました。その壁とは本人の所得税と配偶者の所得に対する影響です。

103万円の壁その1(本人の所得税)について

年収が103万円以上になると所得税が課税されます。給与所得者の場合は基礎控除(48万円)と給与所得控除(55万円)の合計103万円が所得から控除されるからです。ようするに、所得控除後の年収が0円になるから所得税が課されないことをもって、所得税が課される103万円が「壁」と言われています。

では実際、所得税はどれくらい課税されるのかというと、課税される所得の5%です。課税される所得とは103万円を超えた金額です。具体的には次の通りです。

平成27年分以後

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

仮に104万円の収入だった場合の所得税は103万円を超える1万円に課税されるので500円です。

これを壁と表現するかどうかは人それぞれですが、一般的に普通の生活をしている者であれば、これを壁とは呼ばないでしょう。

103万円の壁その2(配偶者の所得税)について

103万円の壁とは他に、配偶者がいる場合に、その配偶者が所得控除の「配偶者控除」(48万円)を受けることができる要件として存在していたのがあります。それが「配偶者の収入が103万円まで」でした。

これは103万円を1円でも超えた場合は配偶者に48万円分の税金が増えるので、壁と言われていました。

しかし、この配偶者控除の壁は過去の話で、今では配偶者控除は38万円に減額され、2018年の改正で「配偶者特別控除」というものが別途新設され、課税としては技術的に「段階的にに控除額が減るシステム」になっています。

平成29年分以前(配偶者特別控除)

| 控除額 | ||

|---|---|---|

| 配 偶 者 の 合 計 所 得 金 額 |

38万円超 40万円未満 | 38万円 |

| 40万円以上 45万円未満 | 36万円 | |

| 45万円以上 50万円未満 | 31万円 | |

| 50万円以上 55万円未満 | 26万円 | |

| 55万円以上 60万円未満 | 21万円 | |

| 60万円以上 65万円未満 | 16万円 | |

| 65万円以上 70万円未満 | 11万円 | |

| 70万円以上 75万円未満 | 6万円 | |

| 75万円以上 76万円未満 | 3万円 | |

| 76万円以上 | 0円 | |

現在の配偶者特別控除は、控除を受ける配偶者の年収で金額が変わるシステムになっています。

令和2年分以降

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配 偶 者 の 合 計 所 得 金 額 |

48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

*上記表の「配偶者の合計所得金額」は、所得が給与所得のみの場合は給与所得控除額55万円が加わります。

この事からわかるように、以前は103万円を超えるか超えないかで大きく変わっていた配偶者控除(48万円)はもはや存在せず、壁というにふさわしいものは存在しません。

そのかわり上り坂のように160万円(95万円)から188万円(133万円)に控除額が減っていく配偶者特別控除が存在しています。

でもどうでしょうか。

これを理由に所得が103万円以下となるような働き控えをすることは無いと考えるのが一般的な感覚だと思います。

すると、103万の壁は存在しないという事になります。

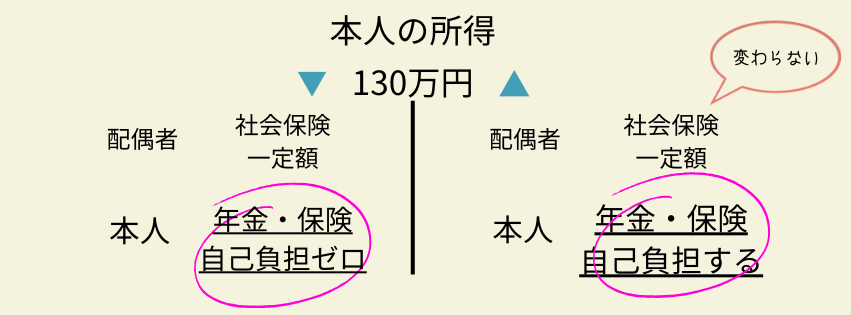

130万円の壁は本当の壁である

所得が130万円を超えると、その配偶者が入っている社会保険の扶養から外れなければなりません。社会保険の扶養になっていれば、国民年金も健康保険も負担する必要はありません。しかも、配偶者に負担が増えるという事もあれいません。しかし、130万円を超える場合は、社会保険の扶養から外れなければなりません。すると自ら年金を支払い、健康保険をも支払うという事になり、働き控えの理由とする壁にふさわしい大きな支出増になります。

社会保険の扶養の資格を失うばかりか、自らの勤務先で社会保険に加入する義務も生じます。(勤務先が大きい場合は106万円)

これの意味することは、社会保険は事業主も半分負担しているので、働く者の負担のみならず、雇用する側の負担も増えるという事になります。

働き控えにつながる理由としては申し分のない壁であると言えます。

年末に働く時間を調整できるのは所得税のみ

年収の130万円には大きな壁がある事がわかりました。しかし、実際のところこれが原因で、年末の働き控えにつながることはありません。なぜなら、103万円の壁は年で計算を行いますが、130万円の壁は130万円を超える年収と見込まれるときがこれに該当するからです。

どういうことかというと、「この月収なら年収で130万円を超える」というのが、社会保険の扶養から外れるそのタイミングだという事です。

つまり、年末に働く時間を調整して年収を130万円以下に抑えるというのは間違いになります。勤務先が社会保険に加入している場合で「2ヶ月連続で給料が一定額以上の場合は社会保険に加入する義務が生じる」というのが正しいところで、労働者の場合、具体的には8.8万円以上の給料が2ヶ月連続で続いた場合は社会保険に加入しなくてはならないことになります。

8.8万円以下になったり、以上になったりという月がある場合は、社会保険に入ったり入らなかったりする月が生じる事になります。社会保険に加入しない(したくない)場合は、2ヶ月に一度、働き控えをしなくてはならないことを意味します。

この問題が問題とされていないのは、現場で正しく運用が行われていないからです。

つまり、毎月10万円を超えるアルバイト代を稼ぐ者でも、本来であれば社会保険に加入しなくてはならないのにもかかわらず、社会保険に加入していないことが普通にあるという事です。

また、社会保障という大義を持った批判をしがたい制度における負担であるというのも問題とされない理由の1つにあると思います。

まとめると、103万円の年収の壁はもはや存在せず、130万円こそが本来の壁である。ただし、130万円は年収に限らない。

配偶者が会社員で一方がパートなどの場合です

以上の内容は、夫あるいは妻が会社員で、その一方(配偶者)がパート・アルバイトをしている場合を想定した考え方です。

パートではなく個人事業主ともなると全く違った考えになりますので参考にはなりません。

ちなみに、労災保険(本人負担なし)や雇用保険(本人負担あり)にも加入義務が生じる金額があり、それぞれ異なります。